私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、マネックス証券、楽天証券の3社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先進国、新興国)、リート(日本、先進国)、金及びコモディティで続けています。

SBI証券ではNISA、楽天証券では特定口座のクレジットカードによる積み立てを行っています。

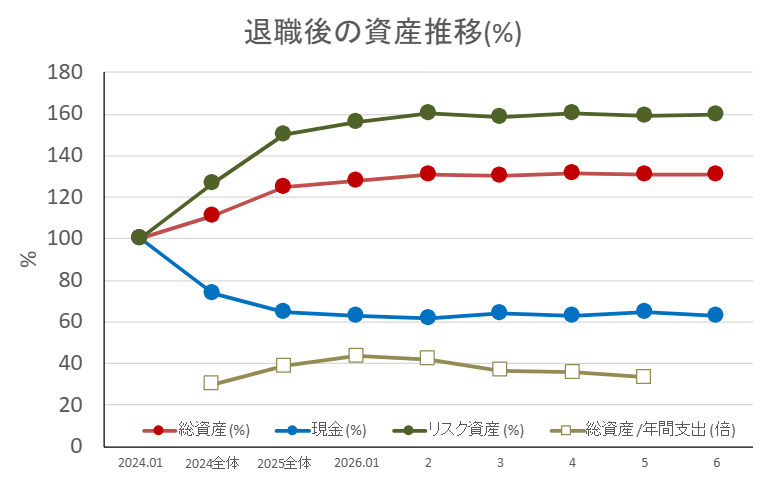

2026年5月の売買を反映した6月の実績を記載します。2026年6月時点では、総資産は前月比で少し増え、退職時比では引き続きプラスを維持しています。

(過去の年間の実績はこちらにまとめています。)

退職後の資産運用を考えている方の参考になればと思います。

資産運用の成果 (資産推移)

- 2024年1月の退職金が入った時点を100%として、総資産、現金、リスク資産、総資産/年間支出でまとめたのが以下のグラフになります。

- 総資産は現金とリスク資産の合計です。

- 現金は預貯金と証券会社の現金資産で、リスク資産は証券会社の株式、債券、リート、金及びコモディティになります。

- 総資産/年間支出は、当月の支出で年換算して1年間生活した際、総資産が何年分あるか、即ち、あと何年生活できるかを試算する値になります。FIRE界隈では「資産が生活費の何倍あるか(FIRE倍率)」という考え方に近いものです。

- 2026年6月時点では、先月と比較して現金は減少し、リスク資産と総資産は少し増えていますがほぼ横ばいです。総資産が退職時より増加した状態を維持しているのは先月同様です。

- 総資産/年間支出は5月の支出水準で計算すると、約33年分となりました。先月くらいの暮らしぶりであと何年暮らせる余裕があるか実感しやすい指標です。

- 2025年12月時点の総資産状況で、「退職後20年或いは90歳までに相続税が発生しないように有効に使い切る」ことを想定した場合の今年の支出目標も定めました。昨年は9月に資産状況を見て支出目標を増額しましたが、目標額を使い切れませんでした。今年は少し早めて、税金や社会保障の支払額が決まった後の7月位に再調整しようと考えています。

- 大きな市場の下落があれば一気に余裕は無くなる可能性はありますが、今のところもう少し支出を増やしても大丈夫そうです。ただ、原油価格の上昇で、リスク資産の下落と物価上昇による支出増加のダブルパンチが来ると楽観はできないかもしれません。

退職時のライフプランは退職後20年で使うことを想定しました。

総資産/年間支出について、退職3年目に入った現在は、残り18年以上を賄える水準であれば当初計画の範囲内と考えています。

2026年5月に行った売買取引

基本的に「【資産運用】アセットアロケーションの中期目標 ーアセット比率をどのように修正する?ー」の記事に即して対応しています。 「【資産運用】オールウェザーとゴールデンバタフライポートフォリオ|効果的なリスク分散管理」のシミュレーションを基に幅も持たせています。

株式

日本

目標:日本株式比率の低下

取引:高配当株の情報・通信業 1銘柄を追加購入(割安と判断したため)

先進国

目標:先進国株式比率の低下

取引:積立

債券

長期米国債

目標:長期米国債比率の増加

取引:無

長期米国債以外の先進国債券

目標:先進国債券比率の増加

取引:米国ETF購入、国内ETF購入(米ドルMMFも購入)

リート

日本

目標:2%を維持

取引:無

先進国

目標:先進国リート比率の増加

取引:無

コモディティ

金

目標:金比率の4%を維持するが10%まで増えても構わない(シミュレーションを踏まえて変更しました)

取引:無

金以外

目標:コモディティ(金以外)比率の増加

取引:原油ETFを部分売却(一旦一部利確しました) 。目標比率未達なので、売却の必要は無かったのですが、利確してしまいました。退職後から持ち始めた銘柄で、長期保有したことが無かったので握力が弱かったかもしれません。

アセットアロケーションは中期目標に近づいている?

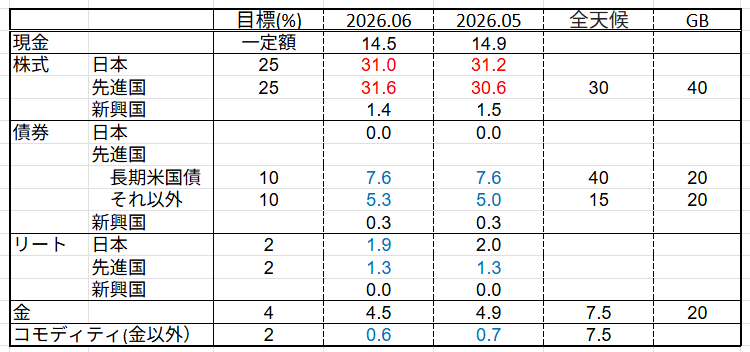

- 中期(5年程度)で目標とするアセットアロケーションを決めましたので、中期目標と比較します

- 以下の表が、中期目標と2026年6月時点の割合です(参考に、全天候[レイ・ダリオ氏のオールウェザーポートフォリオ]とゴールデンバタフライ[GB]も載せております)。

退職時から高配当以外の株式を売り、債券、コモディティを買ってきましたが、まだ同様の対応が必要です。

- 2026年5月の売買取引で日本株式は高配当株を1銘柄追加購入しました。日経平均株価は5月中旬から大きく上昇しましたが、私のポートフォリオは日本は高配当株中心で上昇の影響は受けていません。比率は先月より微減ですがまだ目標より高いです。先進国株はNISA積立した位ですが、比率は少し上がってしまいました。

- 長期米国債は何もしていませんが、比率は先月と同じです。それ以外の先進国債券は購入を継続して、少し増えましたがほぼ横ばいです。「【資産運用】債券ETF投資の今後の方向性」「米国債/社債以外の債券ETF投資」に即して、あせらずに中期目標に近づけていこうと思います。

- 長期米国債は2025年の後半には比率が8%を越えていたのですが、足元ではETFの価格は下げ止まったように見えます。2024年1月から動きを見てきていますが、なかなか難しい投資対象です。

- 日本のリートは何もしていませんが、目標比率を割ってしまいました。少し買い増しをしようと思います。

- 金は何もしていませんが、比率が少し減少しています。シミュレーションを踏まえて「金比率の4%を維持するが10%まで増えても構わない」に変更していますので特に売却は急ぎません。

- 金以外のコモディティが減ったのは原油のETFを利確したためです。

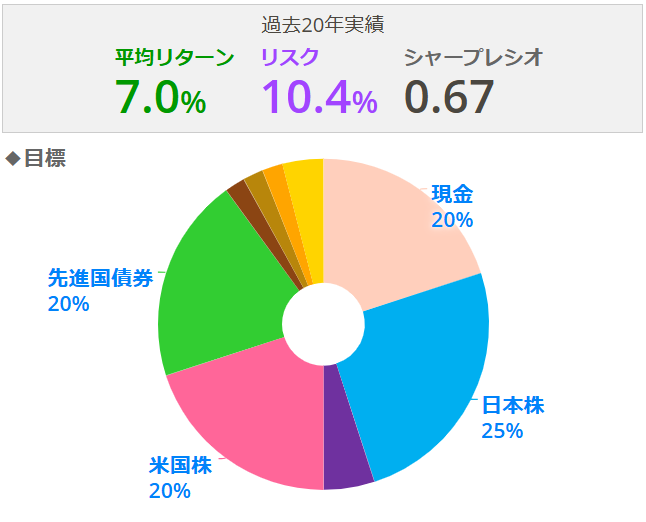

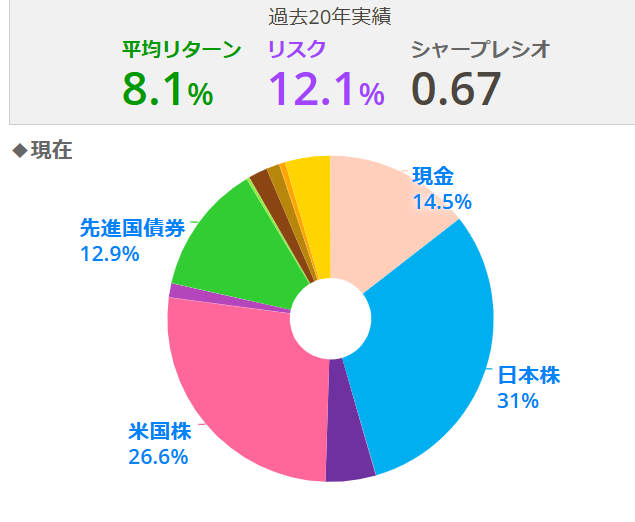

- myINDEX に入力して過去20年で見てみると、先月同様シャープレシオはほぼ目標通りです。株式の比率が先月より少し増え、現金と金の比率が減ったため、先月からリスクが12%台に乗って来ています。やはり株式の売却と先進国債券の購入が必要です。

- 全天候とゴールデンバタフライを同様に入力すると以下のようになります。

・全天候 :平均リターン7.7%、リスク10.6%、シャープレシオ0.72

・GB :平均リターン9.8%、リスク11.2%、シャープレシオ0.87

夏になると車中泊旅行が一段落しますので、リスクの減少にもう少し積極的に取り組みたく思います。

この半年は趣味に支出を増やしても総資産推移はほぼ横ばいですので、支出に釣り合った資産運用がほぼ出来ているのかと思います。

現時点では資産を大きく増やすことよりも、退職後の生活を安定して続けられることを重視しています。

そのため、今後もリターンを多少犠牲にしてでもリスクを下げる方向で調整していく予定です。