私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、マネックス証券と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先進国、新興国)、リート(日本、先進国)、金及びコモディティで中期目標を立てて続けています。

SBI証券ではNISA、楽天証券では特定口座のクレジットカードによる積み立てを行っています。

これまで現金資産と日本国債券については、方針という程のものも立てていませんでした。この記事では、なぜ今私が定期預金から個人向け国債への移行を検討しているのか、その理由と私なりの現金管理術を解説します。

個人向け国債の購入にあたって現金と日本国債券の考え方を纏めました。

現金資産については感情面も大きいので論理的な方針という程のものではありません。あくまで経験則による考え方です。

現金資産の考え方

- 現金資産については、中期目標で現金比率は%ではなく一定の額としました。これは資産運用に取り組んだ経緯で記載した通り、余裕資金で投資に取り組んだためです。一定の額は必要な資金として手元に現金で置いておくという感覚があり、やはり現金資産は生活の上での基本という経験則があります。

- この一定額は、ライフステージや収入面で変化して良いと思うのですが、私の場合はこれまであまり変化ありませんでした。ざっと内訳を考えると生活防衛資金、家電や車の買い替え費用、当面の子供の教育資金、不測の事態のためのバッファー、投資のための余力資金などが入ると思います。

- 投資効率を考えると、生活防衛資金を生活費の6か月程度で見積もって、現金を寝かせておくより投資に回した方が良いのですが、私の場合は経験上、先ほど述べた一定額を切ると落ち着きません。

- なぜ一定額が無いと落ち着かないかはこれまでの生活支出の経験による感情的なものなので根拠はありません。強いていうなら投資しているリスク資産が半分になっても、年金をもらい始めればある程度老後も暮らしていけそうな額ということになります。

- 最近は資産運用の調子が良くリスク資産の半分の額も増えてきているので、一定額を下げても良いのですが感覚的なものですのでこの一定額を切ると不安になります。

この一定額が私のリスク許容度なのだと思います。

半分までの暴落は経験したことが無いので、現実に経験すればリスクが高すぎたと後悔するかもしれません。

- 現金の一定額は、①当面使う予定のものは普通預金に、②当面使わないものは元利継続の1年の定期預金に預けて管理しています。普通預金残高が足りなそうになれば、満期を迎えた定期預金から補充し、普通預金+定期預金が一定額を切れば落ち着かないのでリバランスでリスク資産から補充する形です。

現金資産は総資産の%で決める方法もあるのですが、一定額を超えると逆に機会損失しているようで落ち着かないのです。

私は現金資産は効率より経験則と感情面を重視していますが、皆さんはどうされているでしょうか・・・

定期預金と個人向け国債

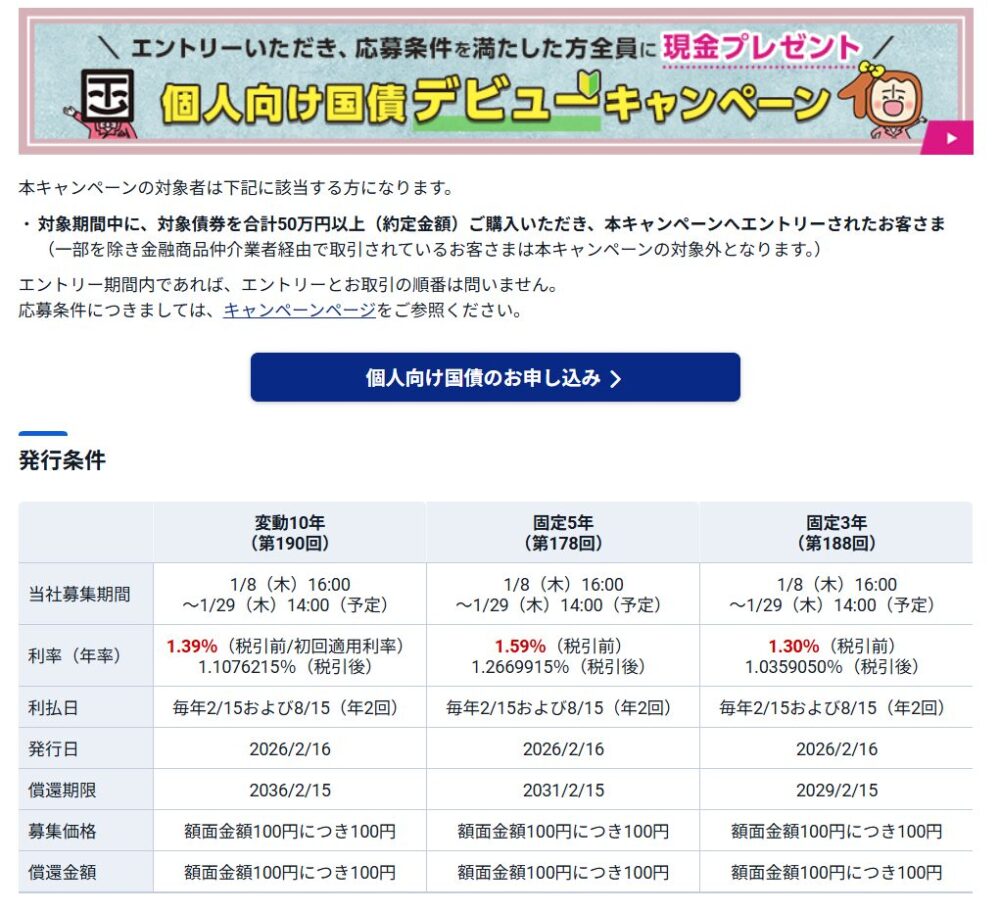

- 個人向け国債についてはNightWalkerさんが、「長期金利2%越え 適用利率は1.39%に 〜個人向け国債 変動10年 発行条件の推移 2022−2026/1」という記事で現状を解説されています。

- 私はこれまで、当面使わない現金を元利継続の1年の定期預金に預け、個人向け国債を使ってきませんでした。理由は以下の3点です。

①マイナス金利政策が解除されるまでの間は年率0.05%の最低金利程度しか期待できない期間があった。

②満額の金利を受け取るには最短でも3年は固定金利型3年満期で資金拘束される。

③発行後1年を経過した時点から中途換金できるとはいえ、中途換金した場合は直前2回分の各利子(税引前)相当額×0.79685が差し引かれる。 - 大した金利でも無く、3年以上資金拘束され、1年で中途解約した場合は満額の利子がもらえないのなら、元利継続の1年の定期預金に預けておいた方が個人向け国債より自由度も高いという考え方です。

- 最近はNightWalkerさんの記事の発行条件の推移のグラフのように、利率が1%を越えて来ており金利の無い世界から、金利が実感できる世界に変わってきています。個人向け国債も動向をウォッチしていましたが、①の理由は当てはまらなくなって来ています。

1%を超えた程度では、日本の3%を超えるインフレ率からは守れませんが・・・

- 1年物の定期預金の金利はこちらの記事から確認できます。キャンペーンの度ごとに銀行口座を開設するのは手間がかかりますので、これまで持っている銀行口座で金利を確認すると1年物の定期預金では1%に届きません。私の持っている定期預金に関しては現在は個人向け国債の方が利率が高いという状況です。

- ②の資金拘束と③の中途換金に関しては、定期預金の全額を個人向け国債に移すのではなく、より長期に使わないものを一部移すのであれば対応可能かと思います。

- 以上から、既に持っているSBI証券で個人向け国債を一部購入することにしました。

タイミングとしては悪くなさそうなので、持ってみたいという感度です。ちょうど1年物の定期預金(10年位元利継続で持っているもの)が満期を迎えます。

個人向け国債変動10年の購入

- SBI証券で個人向け国債変動10年を購入しました。

- 変動10年にしたのは、実勢金利に応じて半年毎に適用利率が変わるため、利上げ局面では利率が上がる可能性があるためです。

- 1年後から中途換金できますが、満額の金利を受け取るには10年間の資金拘束になります。

10年も拘束するなら、オルカンの方が投資効率良いのでは?という心の声も聞こえます。

ただやはり現金/預貯金/日本国債などの為替リスクのない安全性の高い資産を一定額持っておきたいと思います。

まとめ

満期を迎えた定期預金の一部で個人向け国債変動10年を購入しました。

- アセットとしては日本債券になりますが、比率も小さいので毎月のアセット分類上は現金の枠で管理したいと思います。

- 現状無いと思いますが、個別の日本社債やeMAXIS Slim国内債券インデックスを買って日本債券の比率が上がってくれば、国債と併せて日本債券のアセットとして管理したいと思います。

eMAXIS Slim国内債券インデックスは利上げ局面の場合はパフォーマンスは右肩下がりで買うタイミングでは無いですね・・・