退職後の資産運用に関した毎月公開した記事を、まとめ直して追記しました。編集記事になります。

私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、マネックス証券と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先進国、新興国)、リート(日本、先進国)、金及びコモディティで続けています。 2024年1月の退職からの資産の増減を纏めてみました。

資産運用の成果

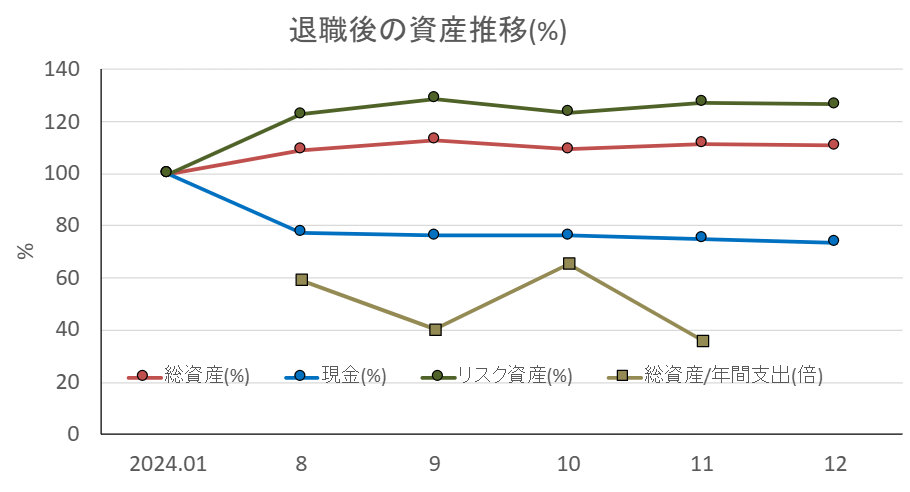

資産推移

- 2024年1月の退職金が入った時点を100%として、総資産、現金、リスク資産、総資産/年間支出で纏めたのが以下のグラフになります。

- 総資産は現金とリスク資産の合計です。

- 現金は預貯金と証券会社の現金資産で、リスク資産は証券会社の株式、債券、リート、金及びコモディティになります。

- 総資産/年間支出は、当月の支出で1年間生活した際総資産が何年分あるか、即ち、後何年生活できるかを試算する値になります。

- 2024年12月時点では、11月と比較して現金、リスク資産、総資産が減っていっています。

- 現金の減少をリスク資産の増加がカバーし、総資産は退職時より増えている状況は8月から変わっていません。

- 2023年の退職時は、2024年の退職1年目が税金と社会保険料の支払いが高額で資産が大きく減少する覚悟をしていたのですが、2024年はマイナスにならずに乗り切れました。

2024年1月の退職金が入った時点がピークだと思っていましたので予想外です!

2024年8月上旬に大きな株価下落がありましたが、現状はその下落も吸収できているようです!

- 退職の先達であるRanpaさんのブログ「45歳でアーリーリタイアして資産生活」の中の最近の資産推移の記事 ”【71ヶ月目】リタイア資産はいくらになったか(月初)“ を見ると退職後も上下はあるものの右肩上がりで増えています。適切な運用をすればこのような資産推移も可能なのですね!

大きな下落の波にも耐えれるような資産運用をしていきたいものです。

- 総資産/年間支出は8月の支出の生活レベルで計算するとあと59年位は生活できそうですが、9月は子供の学費の支払いがあったので40年程度になってます。先月位の暮らしぶりでどの程度の余裕があるか実感しやすい指標ですが、大きくばらつく指標になりそうですので年単位等で確認していければと思っています。

- 10月の支出の生活レベルで計算するとあと65年位は生活できそうで、11月だと36年位は生活できそうです。子供の学費の支払いがあったので、11月は10月の65年より大きく減少しました。

- 2024年は既に退職に関わる大きな税、社会保障費は支払っていますし、8月で失業保険も終了しましたので、9月以降からが通常の生活に近い支出額になるのでは?と思います。

- ライフプランとしては20年でやりたいことはやる予定で考えてますので、指標が20年を切ったら生活費や娯楽費等の見直しが必要かもしれません。

- 最近ではカン・チュンドさんやRanpaさんが退職後に資産が増えることについて記事をコンスタントに書いておられます(参考資料参照)。もう少し好きなことに支出を増やしても大丈夫なのかもしれません。

退職1年位の経験ではまだ大きく支出を増やすのは早い気もします・・・

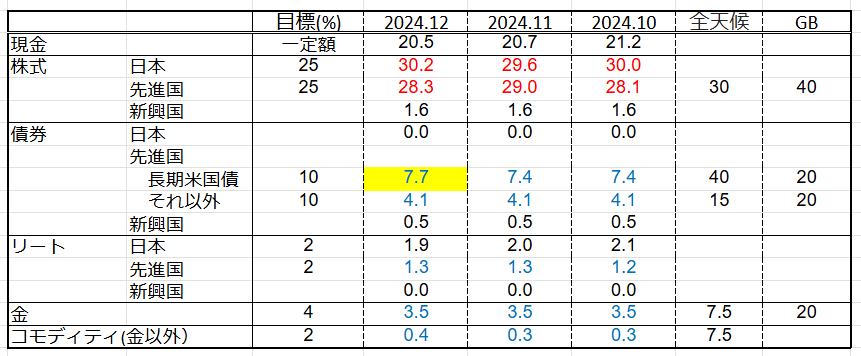

アセットアロケーションは中期目標に近づいている?

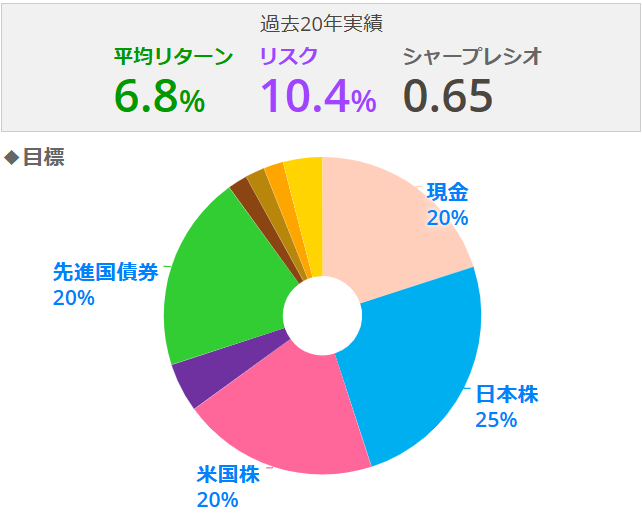

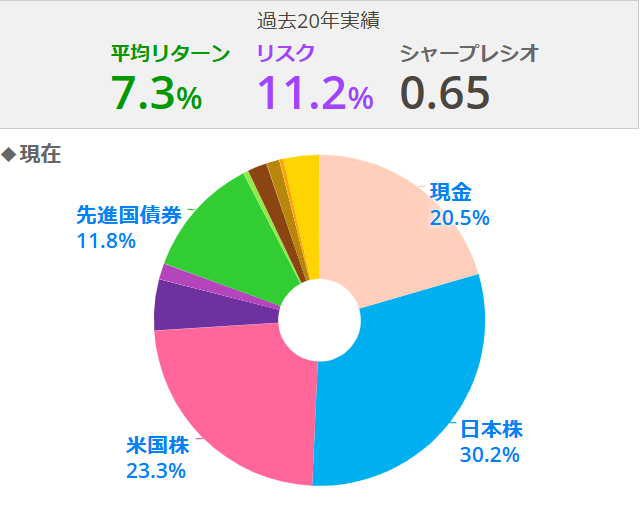

- 中期(5年程度)で目標とするアセットアロケーションを決めましたので、中期目標と比較します

- 以下の表が、中期目標と2024.10-12時点の割合です(参考に、全天候[レイ・ダリオ氏のオールウェザーポートフォリオ]とゴールデンバタフライ[GB]も載せております)。

退職時から高配当以外の株式を売り、債券、金、コモディティを買ってきましたが、まだ同様の対応が必要です。

- 2024.10-11の取引でで日本株式のグロース株、先進国株式のグロース株を売却し、長期米国債は米国ETF、先進国リートは国内ETFを購入したのですが、大きな変化はありません(長期米国債が購入の効果で少し増えた位です)。 現状資産推移も順調ですので、あせらずに中期目標に近づけていこうと思います。

- myINDEX に入力して過去20年で見てみると、ほぼ目標に近づいています。

- 全天候とゴールデンバタフライを同様に入力すると以下のようになります。

・全天候 :平均リターン7.3%、リスク10.5%、シャープレシオ0.70

・ゴールデンバタフライ:平均リターン9.4%、リスク11.1%、 シャープレシオ0.85

myINDEX のアップデートを反映してもゴールデンバタフライは 安定していますね。

参考資料

以下を参考にさせて頂きました。

- レイ・ダリオ氏のオールウェザーポートフォリオついてはたぱぞうさんの記事「レイ・ダリオ氏のオールウェザー投資と長期米国債」

- ゴールデンバタフライポートフォリオについてはディーカサワさんの記事「【新NISA】こんなバランスファンドが低コストであったら良いな:究極の高シャープレシオ、ゴールデンバタフライ」

- カン・チュンドさんの記事は”投資信託クリニック”のブログの記事「お金の効果的な減らし方」

- Ranpaさんの記事は”45歳でアーリーリタイアして資産生活“のブログの記事「リタイアしても資産が減らない理由」

ありとうございました!

2024年の売買取引 ー目標に合っている?ー

株式

日本

目標:日本株式比率の低下

取引:

- 2024.12:グロース株を2銘柄売却

- 2024.11:グロース株を3銘柄売却

- 2024.10:グロース株を1銘柄売却 ⇒15%以上下がったので売却としました

- 2024.12:高配当株のサービス業 1銘柄売却と1銘柄追加購入、卸売2銘柄追加購入

⇒高配当銘柄のセクター分散を踏まえた整理のため - 2024.11:高配当株のサービス業 1銘柄売却と証券1銘柄、保険を2銘柄追加購入

⇒高配当銘柄のセクター分散を踏まえた整理のため - 2024.11:高配当株の情報・通信 1銘柄追加購入

⇒株価が下がって割安と判断したため - 2024.10:高配当株の不動産セクター1銘柄売却と化学セクター1銘柄追加購入

⇒高配当銘柄のセクター分散を踏まえた整理のため

ほぼ目標に沿った売買です。

先進国

目標:先進国株式比率の低下

取引:

- 2024.12:米国グロース株の1銘柄売却

- 2024.11:米国グロース株1銘柄の一部売却

⇒順調な銘柄で1銘柄でポートフォリオの比率が高すぎるため、一定の金額を超えた場合は部分売却しています。 - 2024.11:米国グロース株の1銘柄売却

⇒30%以上下がったので売却としました

債券

長期米国債

目標:長期米国債比率の増加

取引:2024.10-12 米国ETF購入

長期米国債以外の先進国債券

目標:先進国債券比率の増加

取引:2012.12 米国ETF購入(2024.10-12米ドルMMFは購入)

リート

日本

目標:2%を維持

取引:2012.12 1銘柄追加購入

⇒目標比率の2%を維持するのと割安になっていたため

先進国

目標:先進国リート比率の増加

取引:2024.11 国内ETFの追加購入

コモディティ

金

目標:金比率の増加

取引:無

金以外

目標:コモディティ(金以外)比率の増加

取引:2024.12 国内ETFの追加購入

その他

- 2024.12:含み益がマイナスを銘柄の損出し取引を行いました。

- 2024.11:楽天証券で全世界株式の投資信託の定期売却を行いました。

取り崩しの練習です!

- 2024.11:2024年のNISA成長枠の端数の金額で全世界株式投信を購入しました。

- 2024.10:衆議院選挙のリスクヘッジとして、日経平均ダブルインバース・インデックスを買い、選挙後日経平均が下がらなかったので売りました。

珍しく短期売買を行いました・・・