私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、マネックス証券と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先進国、新興国)、リート(日本、先進国)、金及びコモディティで続けています。

SBI証券ではNISA、楽天証券では特定口座のクレジットカードによる積み立てを行っています。

退職時に中期(2029年までの5年程度)で目標とするアセットアロケーションを決めました。目標の比率を達成に向けて毎月売買を行っています。

この目標を微調整しながらリタイア生活を送ろうと思っていたのですが、現在、75歳以上の後期高齢者医療制度において、上場株式の配当などの金融所得を保険料算定に反映させる議論が進んでいます。

制度はまだ確定していませんが、仮に実施された場合、配当中心の資産運用は社会保険料面で不利になる可能性があります。

まだ正式決定ではありませんし、75歳までは大分時間がありますので、中期目標に従って資産運用を続けますが、この方向で金融所得課税が正式決定されればアセットアロケーションを大きく変更する必要がありそうです。

本記事では、制度の概要とそれを踏まえた私のアセットアロケーション変更方針を整理します。

正式決定されればもっと対策情報が出てくると思いますので、ウォッチしながら修正を加えていこうと思います。

議論されている社会保険料に対する金融所得反映

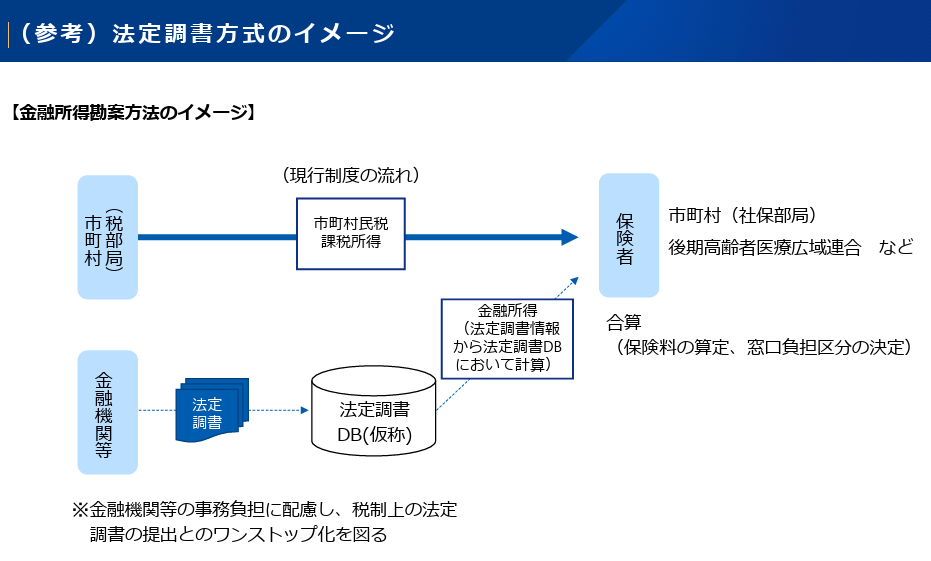

- 2026.2.16の「金融所得、金融機関にオンライン提出義務 75歳以上保険料に反映へ」のニュースでは、”75歳以上の後期高齢者に上場株式の配当などを支払った金融機関に対し、支払いの報告書をオンラインで、自治体が運営する後期高齢者医療制度の保険者に提出することを義務づける”形で議論が進められるようです。

- 少し古いですが、2025.8.25の「投資の利益で社会保険料が上がる! いつから? いくら?」の記事では、70歳代後半、単身で、年金の収入が270万円、そして配当金の収入が50万円というケースの場合、配当金50万円を社会保険料に含めた場合は、保険料だけで年間6万6000円、1.25倍の負担増になると試算されています。

75歳が近づいてきた場合、私の年金額と分配金/配当金でどの程度後期高齢者医療制度の医療保険と介護保険で保険料がどの程度になるか試算する必要がありそうです。

- 厚生労働省の「世代間の公平の更なる確保による全世代型社会保障の構築」という資料でも社会保険料に対する金融所得課税の背景や論点について詳しく記載されています。

- 私も用いている特定口座(源泉徴収あり)の申告不要制度が論点になっています。現状、特定口座(源泉徴収あり)で申告不要制度を選択した上場株式等の配当・譲渡益は、確定申告でその所得を申告しない限り、住民税の算定基礎となる合計所得金額に算入されない仕組みになっています。その結果、住民税に反映されず、申告した場合より社会保険料が安くなります。

- 今回の議論は、証券会社などの金融機関から特定口座の所得などの情報をオンラインで市町村の社会保険部局に共有する計画です。その方向で制度設計が進めば、申告不要制度による軽減効果は縮小または消失する可能性があります。

社会保険料

社会保険料に対する金融所得反映を踏まえると、社会保険料の決まり方を調べる必要があります。今回は75歳以上で議論されている後期高齢者医療制度、介護保険料、対象年齢が下がって来たときのために国民健康保険料について、概要を調べました。

後期高齢者医療制度

大阪市の資料を基にした情報です。

- 75歳以上の方および65歳以上の方で一定の障がいがあると認定を受けた方を対象とした医療制度。

- 対象となると、それまで加入していた医療保険(国民健康保険や社会保険等)から外れ、後期高齢者医療制度の被保険者となります。

- 保険料=均等割額+所得割額で計算されます。均等割額は一定ですが、所得割額は賦課のもととなる所得金額×11.75%(所得割率)で計算されます。

- 賦課のもととなる所得金額とは、前年の総所得金額および山林所得金額ならびに他の所得と区分して計算される所得の金額(分離課税として申告された株式の譲渡所得や配当所得・土地等の譲渡所得など)の合計額から基礎控除額43万円を控除した額で、ここに分離課税の株式の譲渡所得や配当所得が入っています。

これまでは、特定口座(源泉徴収あり)の申告不要制度で申告されてなかった所得が反映される方向で議論されていると思われます。

介護保険料

大阪市の資料を基にした情報です。

- 介護保険の被保険者は、65歳以上の方は第1号被保険者、40歳から64歳で医療保険に加入している方は第2号被保険者になります。要介護(要支援)認定を受けることで、サービスを利用できます。

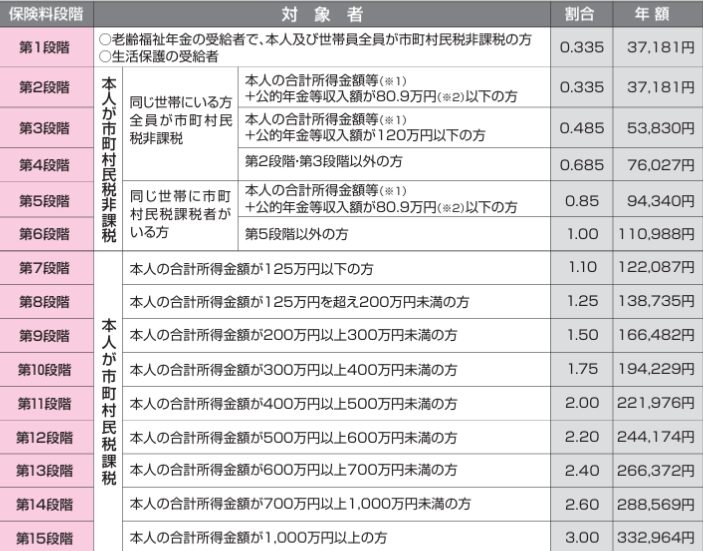

- 今回の議論は75歳以上ですので第1号被保険者の保険料で考えます。大阪市介護保険事業計画で決められた基準額をもとに、世帯の所得などに応じて15段階に設定されています。

- 合計所得金額に配当所得・短期譲渡所得が入っていますので、特定口座(源泉徴収あり)の申告不要制度で申告されてなかった所得が反映される方向での議論かと思われます。所得が反映されることで保険料段階が上がれば、保険料が増加します。

先の「投資の利益で社会保険料が上がる! いつから? いくら?」の記事の保険料だけで年間6万6000円増加の試算は、大阪市では無いかもしれませんが後期高齢者医療制度と介護保険料の両方の試算を含めたものと思われます。

国民健康保険料

現在は75歳以上で議論されていますが、75歳以下に年齢が下げられるリスクも考慮して、国民健康保険料についても調べました。私は現在退職して、退職1年目は健康保険の任意継続、2年目から国民健康保険に入ってます。現状再就職は考えていませんので、75歳になって後期高齢者医療制度の被保険者になるまでは国民健康保険に入り続けることになると思います。以下、大阪市の資料を基にした情報です。

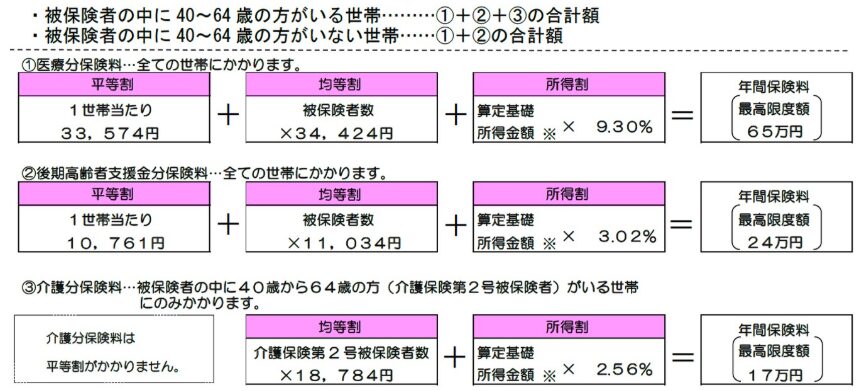

- 国民健康保険料は①医療分保険料、②後期高齢者支援金分保険料、③介護分保険料の3つで構成されています。

- 所得割に算定基礎所得金額があり、算定基礎所得金額=前年中総所得金額等-43万円(43万円は、合計所得金額が2,400万円以下の場合に限る)です。

- 総所得金額等は年金・給与・事業所得等と、分離課税として申告された株式の譲渡所得や配当所得・土地等の譲渡所得・山林所得等の所得と記載されており、ここに分離課税の株式の譲渡所得や配当所得が入っています。後期高齢者医療制度と同様です。

概要はつかめましたが、非常にややこしくて十分に理解できたとは思えませんでした・・・

議論が進んで正式に決定された場合、特定口座(源泉徴収あり)の申告不要制度を用いて軽減できていた後期高齢者医療制度、介護保険料、国民健康保険料が増加する可能性が高いと理解しました。

現状は、特定口座(源泉徴収あり)で申告不要制度を選択し、確定申告であえて申告しない限り、住民税算定の基礎となる合計所得金額には算入されません。

しかし、この構造を実質的に無効化する方向で議論が進んでいます。

アセットアロケーションの変更概略方針

社会保険料に対する金融所得反映が正式に決定した時のアセットアロケーションの変更方針を検討しました。まだ正式決定はされてませんし情報も不十分です。正式決定されても75歳までまだ十分時間がありますので、急ぐ必要はありません。

将来、認知機能が落ちることに備えて予め概略方針を考えておこうという程度です。

問題の本質は、「配当は自動的に発生するが、譲渡益は自分でコントロールできる」という点です。

制度変更が実施された場合、配当中心の資産構成は社会保険料を押し上げる構造になります。

変更を考慮するべき現状のアセット

- これまで調査してきたように変更の核になるのは、申告不要制度を用いて軽減できていた特定口座(源泉徴収あり)の配当所得と譲渡所得です。まだ正式決定されていないので不確実な個人的な予測になりますが、以下の優先順位になるのではないかと思います。

・特定口座 配当所得>譲渡所得

・NISA口座 配当所得>譲渡所得 - NISA口座は非課税ではありますが社会保険料に将来的には反映される議論がでてくるかもしれません。ただ現時点ではNISA口座が社会保険料算定に含まれる議論は確認できていません。現状は特定口座の配当所得や譲渡所得の銘柄はNISA口座に移すのが1つ目の選択肢であると思います。

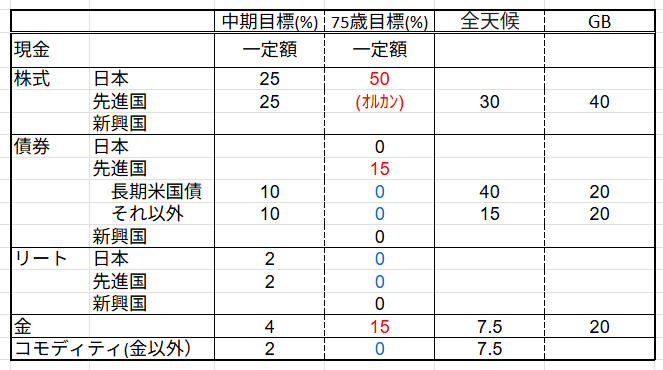

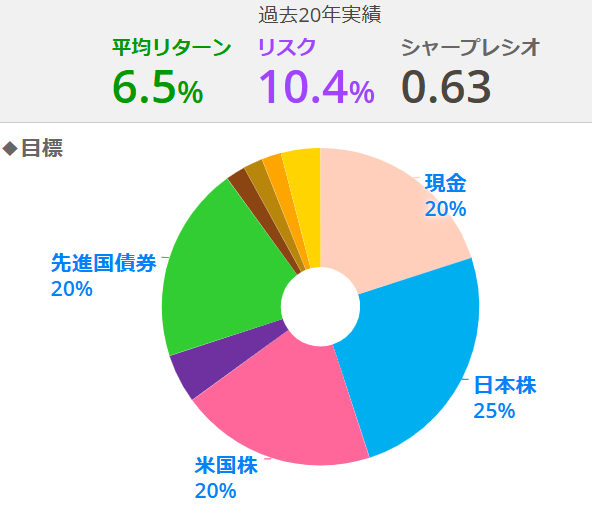

- 私の中期(2029年までの5年程度)で目標とするアセットアロケーションは以下になります。

・現金比率は%ではなく一定の額(生活防衛資金、家電や車の買い替え費用、当面の子供の教育資金、不測の事態のためのバッファー、投資のための余力資金など)

・株式:50%(日本25%、先進国25%)

・債券:20%(長期米国債10%、それ以外10%)

・リート:4%(日本2%、先進国2%)

・金:4%を維持するが10%まで増えても構わない(シミュレーションを踏まえて変更)

・コモディティ(金以外):2% - NISA口座は現状のままインデックス投信と米国高配当を含むETFで積み立てを継続します。

- まず変更を考慮すべきは配当所得を生み出してくれている特定口座の個別高配当株式・ETF・投資信託、債券、リートになります。

- 金やコモディティ(金以外)は分配金は出ませんので、変更の優先順位は下がります。

退職後給与収入が無くなることから高配当株に重点を置き、目標金額にも到達していたのでここのポートフォリオを無くすのは大きな方針転換になります。

ただ現状議論されている社会保険料に対する金融所得反映が正式に決定された場合はここが最優先になります。

- 配当所得になる配当金/分配金は自動で入金されますので、個別高配当株式・ETF・投資信託、債券、リートを持っている限り社会保険料に反映されてしまいます。一方、売買益である譲渡所得は売買せず含み益状態であれば反映されないので、自分でコントロールすることができます。今年は旅行しないので特に利益確定しないでおこうとか、年金だけでは不十分ので年2%程度の定率取り崩しを基本にして必要な時だけ多めに取り崩そうとか自由度が効きやすいと思います。

- すなわち、個別高配当株式・ETF・投資信託、債券、リートは配当金/分配金の出ない投資信託に変えることで、自由度高く社会保険料に対する金融所得反映を軽減できる可能性があります。

- 株式の変更先の投資信託としては、分配金が出ず内部で再投資してくれるオルカン(eMAXIS Slim 全世界株式)などが候補として考えられます。

退職後に計画していた配当所得中心のアセットアロケーションを、配当所得はNISA口座のみにして、譲渡所得側に切り替える大きな方針転換になります。

最初からインデックス投信で4%取り崩しで計画されている方は社会保険料に対する金融所得反映の影響は少ないのではと思います。

アセットアロケーション変更案

75歳以上の社会保険料に対する金融所得反映が正式に決定した場合、平均寿命から考えると相続の面も併せて考えておいた方が良さそうです。75歳前までにどこまで資産が残っているかわかりませんが、以前に書いた記事の「株式相続を踏まえた銘柄整理」も踏まえてできるだけ相続しやすいようにシンプルにしておいた方が良いと思います。

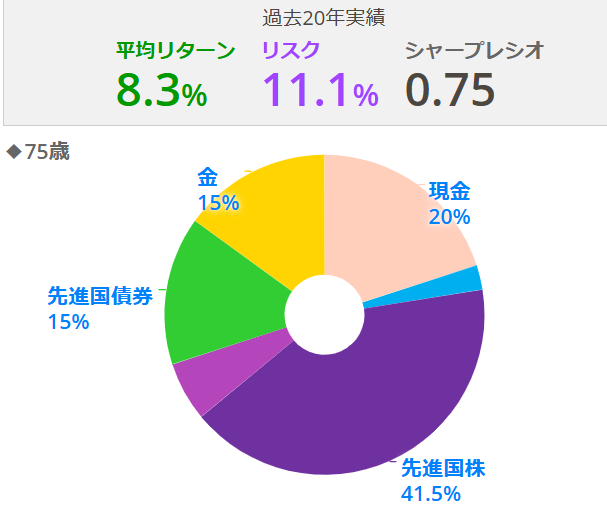

75歳以降は①社会保険料最適化、②相続の簡素化、③管理負担の軽減を目的にして考えてみました。

- まず特定口座で配当/分配金を出す個別高配当株式・ETF・投資信託、債券、リートは全部売ります。

- 株式はオルカン(eMAXIS Slim 全世界株式)[経費年率0.05775%]をアセット比率50%になるように購入します。

- 債券は分配金を出していない例えばeMAXIS Slim先進国債券インデックス(除く日本)[経費年率0.154%]をアセット比率15%になるように購入します。分配金が期待できないので、比率は下げて株式暴落時のクッションの役割のみ期待します。

- コモディティ(金以外)は売り、金の米国ETF GLDM[経費年率0.10%]をアセット比率15%になるように購入します。相続のためにコモディティは金のみシンプル化します。

- 75歳前には日本円で年金を貰っているので、日本債券は持たず、年金と現金で一定額で維持します。

- 中期目標と75歳目標を合わせてまとめると以下の表になります(参考に、全天候[レイ・ダリオ氏のオールウェザーポートフォリオ]とゴールデンバタフライ[GB]も載せております)。

株式比率は変わりませんが配当金/分配金が出ないオルカンに、債券は比率を下げて配当金/分配金が出ないインデックス投信に、金は比率を上げています。

75歳で持っている投信とETFは合計3本にシンプルになります。

- 現時点でのシミュレーションでは中期目標より、リターン、リスク、シャープレシオが増加しています。

- 参考までに全天候とゴールデンバタフライは以下です。

・全天候:平均リターン7.3%、リスク10.9% 、シャープレシオ0.69

・GB :平均リターン9.6% 、リスク11.2% 、シャープレシオ0.85 - 中期目標は全天候の方に近いのでリスクは10%台ですが、75歳目標はGBの方に近いのでリスクは11%台に上がってます。

- 75歳になって11%代のリスクは不要だと思いますし、リターンもインフレ率を越えていれば、8%も求めなくて良いと思います。

- ターゲット年齢に近づいてくればもう少し微調整も兼ねて比率は考えたいと思います。

社会保険料に対する金融所得反映が正式に決定されれば、それに対応した投資信託も新たに出てくるのではないかと期待します。

まとめ

現在議論されている金融所得反映に備えた大枠の方針と対策を考察しました。特定口座(源泉徴収あり)の申告不要制度での所得が社会保険料に反映されることで、社会保険料の増加が懸念点になります。

最終的な判断基準は「社会保険料増加額」と「資産変更の手間・リスク」の比較です。制度確定の2〜3年前に再試算し、合理的に決定します。

金融所得反映が正式に決定された場合は、以下の手順になります。

- ターゲット年齢(例えば75歳)の2-3年前にどの程度社会保険料が増加するか試算する。

- 増加の影響<アセットアロケーション変更の手間の場合、その時に目標としているアセットアロケーションを目指す。大きな変更は不要。

- 増加の影響>アセットアロケーション変更の手間の場合、分配金/配当金を抑えるアセットアロケーションに2-3年かけて変更する

私の場合はターゲット年齢の2-3年前に、その時の中期目標(おそらく高配当系)か75歳目標(インデックス系)のアセットアロケーションに変更するか判断することになると思います。

社会保険料が増加の影響が飲み込めるようなら、手間をかけずに高配当系のまま維持するかもしれません。

本記事は2026年2月時点の制度議論を前提とした思考整理です。資産運用の2025年の直近半年間の実績はこちらにまとめてあります。