一度ブログにアップした記事で退職前の手続きを纏めました。

お盆前に出向元に退職の連絡した後、9月位から12月末の退職に向けた手続きの書類が届き始めました。

期限の早かった順番に退職前のお金の手続きを記載していきます。

これから退職される方の手続き面のチェックの参考になればと思います!

退職金、企業型確定拠出年金と年末調整|退職金控除、税金、運用

まずは退職金と年末調整ですが11月が期限でした。年末調整は特に在職時代と変わりませんでしたので割愛します。

退職金をどのように受け取るのか?

- 退職金は11月期限で申請書を提出する必要がありました。出向元の退職金制度は①退職金を一時金全額で受け取る、②一時金と60歳から終身年金で受け取るが選択できます。結論から記載すると②を選択し、一時金は退職控除一杯まで受け取り、残りを終身年金で受け取る形で申請書を提出しました。

- 退職金は手続きの中で最もシミュレーションに時間が掛かった手続きです。私の退職時点では退職控除内は無税、退職控除を超えた分についても50%の控除があります。一方、終身年金は控除額は65歳までと65歳からで分かれており、私の場合公的年金控除により40%程度の控除となる試算となりました。

- 一時金の方が控除率は高いので全額受け取り、自身で運用するというやり方もあると思いましたが、年金が終身年金で長生きリスクに対策になることを考慮して判断しました。

- 退職金全体の節税効果を最優先にするなら別の考え方もあると思います。将来の税制の変更により公的年金控除や公的年金等に係る雑所得が今よりも厳しくなるという不確定要素を避けるのであれば、一時金で全額受け取る判断もありだと思います。

不確定要素の多いバランス問題なので落としどころを探るのに時間がかかりました。

企業型確定拠出年金の受け取り方

- 企業型確定拠出年金(企業型DC)については、退職後の手続きになりますが、退職金に影響があるので記載します。

- 確定拠出年金については、60歳で確定拠出年金を一時金で受け取り、65歳になる年に退職金を受け取ると退職控除が2回使えるので最も節税効果が高いですが、私の場合は確定拠出年金を受け取れる60歳より前に退職金を受け取りますのでこの方法は使えません。退職金を先に受け取る場合は「19年以内」ルールがあるため、55歳までに退職金を受け取らないと退職控除全額を2回使うことができません。

- 55歳を過ぎている私の場合は退職控除全額を2回使うことは難しいため、60歳からの5年間に年金(公的年金控除)で受け取る予定です。

色々ややこしいですね!

まとめ

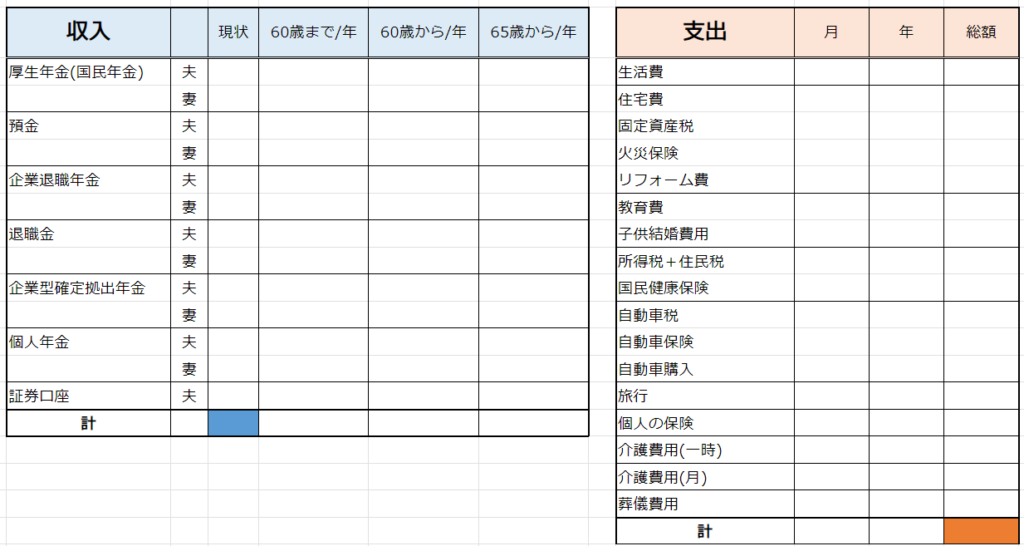

ライフプラン表はより確度の高い情報が出てくれば更新して利用しています。

- 退職後、退職金を一時金で一部受け取り、余剰資金はNISAで運用予定です。

- 公的年金等に係る雑所得に関しては60歳から企業の終身年金と確定拠出年金(5年間)受け取る予定です。

- 65歳からは企業の終身年金と厚生年金(国民年金)で受け取る計画です。

ライフプラン表はUpdateしていくのが重要ですね!

参考資料

以下を参考にさせて頂きました。

- 退職金の税金については退職金の税金 – 高精度計算サイト (casio.jp)

- 公的年金の控除についてはオリックス銀行の「公的年金等控除について 計算方法や手続きなどを解説」

- 確定拠出年金のの控除については「退職所得控除」に関する課税ルールが変更!「19年ルール」ってなに? | 控除 | ファイナンシャルフィールド (financial-field.com)

財形貯蓄、個人で入る保険|切り替え、整理は必要?

保険(医療、火災、自動車、年金払い積み立て障害)に関しては12月上旬期限のものが多く、財形貯蓄解約に関しては時に期限はありませんでした。これらは個人の選択で入るもので、給与から天引きされていたものですのでまとめて記載します。

会社や労働組合経由で入っておりましたので団体割引等優遇もありました。年末調整の証明書の添付は不要で、会社の方で計算してくれたものを確認するだけ済んでおりましたので、時間が節約できる制度でした。

財形貯蓄

財形貯蓄は退職後でも手続き可能でしたが、会社に所属している間に手続きした方が手間が省けるようでした。会社の指定する担当会社にホームページから必要事項を入力し、申請書を入手して郵送で対応しました。十年以上前に申し込んでほぼ忘れていたため、金融機関の届け出印がわからず、1回のやりとりでは終わりませんでした。

余裕をもって対応しておいて良かったです!

医療保険

- 医療保険は掛け捨てで十年以上前から継続していました。

- この機会に確認すると年間5万円以上支払っており、仮に20年継続すると100万円以上の支払いになります。

- 医療保険の主要な目的の1つは差額ベッド代であると考えると、1日1万円の保険金の受領で2か月位長期入院したとして60万円程度になります。

- そうであれば退職金から一定程度別枠で確保しておく対応で良いのではないかと考えました。退職後は収入も無くなりますので、保険料控除もこれまでのようには得られません。

- 以上から、医療保険は解約することにして、ライフプラン表の支出の項目から削除しました。

火災保険

- 火災保険も十年以上前から継続していました。

- この機会に確認すると年間9000円程度支払っており、見積りサイトで複数の火災保険を比較しました。

- 最初に入った時から見直して無かったのですが、複数の見積もりの中から新たに選択し直し、2年間で6000円程度の支払いの保険を新たに契約しました。

- 火災保険の選択に関してはミエルモ社さんの火災保険・地震保険コラムも参考にさせて頂きました。

自動車保険

- 自動車保険も同様に継続していました。

- 退社後も継続可能なので確認すると年間6万円程度の支払いになるとのことです。見積りサイトで比較すると、より保障の良い条件で1万円以上安い保険が複数ありましたので、そちらに変更することにしました。

年金払い積み立て障害保険

- 年金払い積み立て障害保険は2000年代に法改正で厚生年金の受給年齢がが60歳か65歳に引き上げられた対応で加入した天引き保険です。

- 60歳から5年間受け取れるということで、60歳で退職しても5年間足しになるかもしれないと思って当時加入しました。

- こちらは残り数年で払い込みが完了しますので継続手続きを行いました。

現在の投資経験と金融リテラシーのまま当時に戻るのであれば、本保険には入らず、長期投資で備えると思います。

まとめ

- 保険は給料からの天引きにしておくと特に生活費に支障が無いのであれば、余計な時間を取られませんので楽でした。

- 今から思えば団体割引よりもネットの保険を比較して加入しておいた方が同等以上の保障でコストは抑えられたと感じます。

- ただ、当時の自分に伝えられたとしても特に困ってなかったので、そんなことに使う時間の方が勿体なく思えて対応しなかったと思います。

退職準備を機会として良い勉強になりました!

- ライフプラン表はより確度の高い情報が出てくれば更新して利用しています。

- 60歳から企業の終身年金と確定拠出年金(5年間)に加えて年金払い積み立て障害保険(5年間)を受け取る予定です。

- 支出の個人の保険に関しては60歳まで年金払い積み立て障害保険の支払いを継続します。

健康保険、失業保険(雇用保険) |任意継続か切り替えか?いつまでどの程度受け取れる?

健康保険と雇用保険は12月下旬が期限でした。

健康保険

- 健康保険は退職する場合、①配偶者等の被扶養者となりその勤務先の健康保険に加入、②国民健康保険に加入、③退職する企業の任意継続被保険者になるの3つの選択肢があります。

- ①が金銭面の負担という点ではベストなのですが、私の場合は妻等の被扶養者になる選択肢はありませんでしたので、②か③を選ぶことになります。

- ③の場合、健康/介護保険の標準報酬月額に一定の料率の掛けたものになることが案内されました。こちらは子供の扶養を含みます。②の場合は扶養の概念がありませんので、所帯で試算してみると②は③よりも年に30万円以上高いことがわかりました。

- 前年の収入が影響する退職1年目は任意継続被保険者になり、収入が減少する退職2年目からは国民健康保険に加入する対応で進めることにしました。

- 任意継続被保険者の申請書提出は退職後でも構わないができるだけ退職前の旨記載されていましたので、手持ちの健康保険証のない期間が短い方が助かりますので早めに対応しました。

退職1年目の健康保険料は退職先輩の方が言われている通りびっくりするような額になりそうです。

失業保険(雇用保険)

- 雇用保険は離職票に関する確認書を書類を出向元に提出する必要がありました。退職後すぐに再就職する予定はありませんので、近隣のハローワークで基本手当の受給手続きが必要になります。

- 受給日数は20年以上勤務で自己都合退職のため150日間で、基本手当日額は賃金日額の50-80%となることが分かりました。大まかには月給の半分以上が5か月間非課税で受給できると理解しました。

- 書類提出により出向元が手続きを行い、退職後に離職票と雇用保険被保険者証が送付されてくるので、それを持ってハローワークで手続きする段取りになります。

- 給与明細を確認するとこれまで意識もしていませんでしたが、給与と賞与から数千円天引きされていました。再就職までのセーフティネットとして活用できる制度だと感じます。

月給に慣れていると暫くの間気分が和らぎますね。

参考資料

以下を参考にさせて頂きました。

- 健康保険の手続き概略については全国健康保険協会さんの記事「会社を退職するとき」

- 健康保険の手続き詳細については節約看護師りょうさんの動画「【知らないと損】定年退職後の賢い健康保険の選び方!絶対比較して!【任意継続/国民健康保険】」

退職準備/手続きのまとめとやりたいことリスト

ここまでで退職前の手続きは終了し、今後は退職後の手続きになりますので、一旦まとめます。

退職準備と手続きリスト

退職金、企業型確定拠出年金と年末調整

- 退職金は一時金として退職控除一杯まで受け取り、残りを終身年金で受け取ることにしました。

- 確定拠出年金は60歳からの5年間に年金(公的年金控除)で受け取る予定です。

財形貯蓄、個人で入る保険

- 財形貯蓄と医療保険 は解約し、火災保険と自動車保険は新たに入りなおしました。

- 年金払い積み立て障害保険は継続です。

健康保険、雇用保険

- 健康保険は退職1年目は任意継続被保険者になり、収入が減少する退職2年目からは国民健康保険に加入する対応で進めます。

- 雇用保険は大まかには月給の半分以上が5か月間非課税で受給できそうです。

ライフプラン表

ライフプラン表も、退職手続きを進める中で固まってきました。

- 退職後、退職金を一時金で一部受け取り、余剰資金はNISAで運用

- 60歳から企業の終身年金、確定拠出年金(5年間)及び年金払い積み立て障害保険(5年間) を受け取る

- 65歳からは企業の終身年金と厚生年金(国民年金)で受け取る計画

- 火災保険と自動車保険の支出は抑えることができました

- 個人の保険の支出は私の分は60歳までの年金払い積み立て障害保険になりました

- 退職後60歳までの間に雇用保険の受給額が想定できました

雇用保険のようにプラス要因が見つかるとうれしいです!

退職後の続きの手続きは以下の記事を参照ください。

やりたいことリスト

退職準備はお金の計算ばかりしていた訳ではありません。これまで働きながら退職したら取り組みたいと思っていたことをリスト化しました。時間が自由になることで旅行がメインになります。

2024年のリスト一覧

旅行

- 海外:ビーチリゾート、イタリア、スペイン、スイス

- 国内:車中泊をからめてこれまで行ったことのないところへ

- 温泉:国内のみならず海外(ハンガリーなど)も。平日の空いてる時間にゆっくりと温泉銭湯を楽しむ(実施済)。

すいてる時間帯の温泉は最高です!

ブログの開始

調べ物や書くこと自体は会社でもやってきたので特に抵抗はありません。現在トライ中です。

食べてみたい料理の実食

- おいしいすっぽんなど

- 若いころに食べてみたかった山盛りのいくら丼やすいかの丸ごとは既に経験済みですし、今更もう一度やりたいとも思いません。

若い頃より食に対する興味は落ちてきています。

資産運用

- 資産運用は嫌いではないので、もう少しこれまでより時間を取って続けますが、やりたいことというより金銭面の不安に対する対応が目的です。

- ライフプラン表で一応早ければ10年、かかっても20年でやりたいことは実現できる予定ですが、物価上昇などで計画通りに進まず、金銭面の不安を持ちながらだと思い通りに楽しめないかもしれません。

- やりたいことというより、安心してやりたいことに取り組めるようにやったほうが良いことかもしれません。

コメント

- やりたいことリストの中にはやる確度が高いものを入れていますが、やってみて続かないかもしれないものも入ってます(車中泊、ブログ) 。

- 今後やりたいことリストに追加していくことも試しにやってみたいと思います。ブログ記事などで他の方のやりたいことリストを参考にしながら探しています。

・やってみたら好きになりそうなこと:ヨガ、瞑想、テニス、水泳(トライ中)

・やってみてたらひょっとしたら好きになりそうなこと:そばうち、写真 - 若いころには行きたかったペルーのマチュピチュは行くまでの労力と得られるであろう感動を秤にかけると今は労力>感動になっています。ハイキングで行きたかった長野県の湯俣温泉も同じで今回のリストからは落ちています。

- 退職後にやりたいことは体力面からも似てくるのかもしれません。やったことは無いですが近くの公園で楽しまれているゲートボールもやってみてたらひょっとしたら好きになりそうなことになるかもしれません。

体力のあるうちにできることから優先順位をつけてトライしていきたいと思います。

無事に退職手続きを終えたあとも、「ではその後、どんな生活になるのか?」はなかなか想像しにくいものです。私自身の退職後の生活や、やりたいことの変化は以下のカテゴリーに纏めています。