私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、マネックス証券と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先進国、新興国)、リート(日本、先進国)、金及びコモディティで続けています。

- SBI証券ではNISA、楽天証券では特定口座のクレジットカードによる積み立てを行っています。

あわせて読みたい

【退職準備】退職後も安心!最適なクレカ選び|還元率・手数料・保障でおすすめ比較

2019年から、2020年から、2023年から三井住友カードのクレジットカードの併せて3枚を使っています。 退職が2023年12月で、退職前の方がクレジットカードの審査が…

- 高配当株の2024年の実績の記事で記載した通り、分配金と配当金の当面の目標金額には到達しており、日本の高配当株は個別銘柄で110銘柄程度まで整理してきている状況です。

あわせて読みたい

【資産運用】高配当株の2024年の実績 |分配金と配当金の経過は?

私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、券と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(…

- 以前の記事で米国高配当ETF VYMについてまとめました。今回は退職に向けての分配金目的の投資に役立った2つ目の米国高配当ETF SPYDに関してこれまでの経緯と今後の投資計画をまとめてみたいと思います。

あわせて読みたい

【資産運用】退職に向けての資産運用に役立った米国高配当ETF VYM ー利回り、増配率ー

私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先…

目次

米国高配当ETF SPYD

SPYDとは

- SPYD(SPDR ポートフォリオS&P 500 高配当株式ETF)はステート・ストリート社が米国市場に上場している米国ETFです。

- 直近の分配利回りは2月27日時点4.89%、経費率0.07%と格安で年4回 (3月、6月、 9月、12月)分配金が支払われます。

- 80社に分散されており、連動指標はS&P500高配当指数 (S&P500指数の採用銘柄のうち配当利回りが高い80銘柄のパフォーマンスを計測する指数)です。

- 米国市場での売買になりますので、証券会社で外国株式口座を開設が必要になります。

私はマネックス、SBIのNISA米国株式口座で保有しています。

過去のパフォーマンス

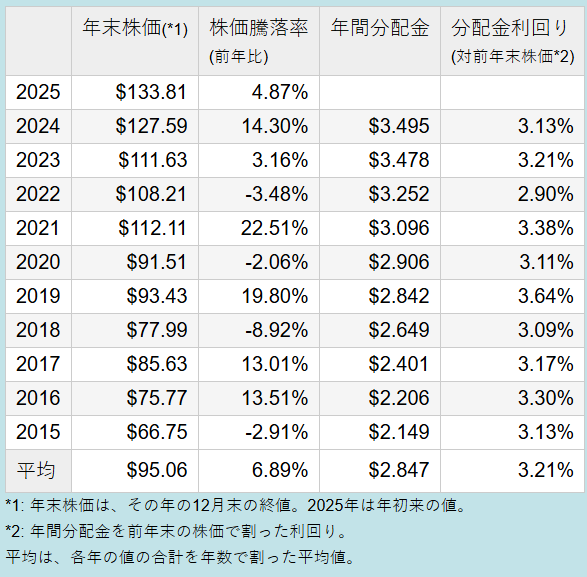

- 過去リターン実績をmyINDEXから引用します。比較のため同出典からのVYMも併せて記載します。

- 過去5年(2015年10月設定なので10年以上はありません)のリターンが5.9(VYM 9.3) %、シャープレシオが0.3(VYM 0.5)です。

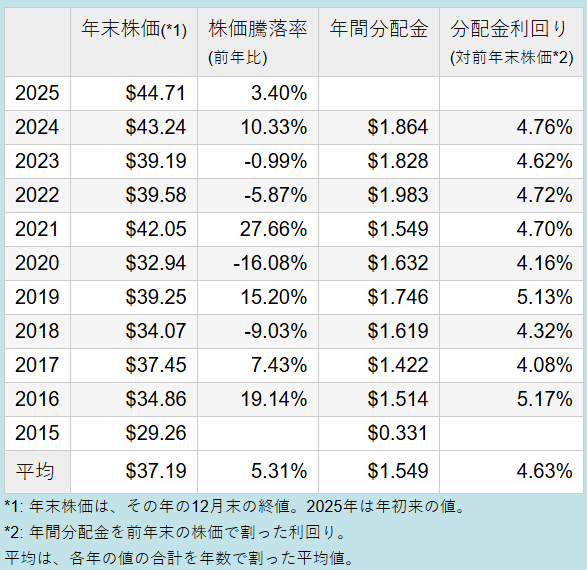

- 過去分配金実績と増配率をインカム投資ポータルから引用します。

- 2016年からほぼ4%以上の分配金利回りがあり平均は4.59%(VYM3.21)%です。

- 5年(2020-2024)の分配金平均増配率は2.11(VYM4.25)%です。

- 増配率及リスクあたりの投資効率であるシャープレシオはVYMに劣りますが、分配金利回りは概ねVYMに勝ります。

過去のパフォーマンスを見ると、SPYDは低コストで分散されており、リターンもプラスで、分配金利回り4%以上、2%以上の増配率というETFになります。

保有SPYDの実績

- 以前の記事で記載した通り、海外高配当銘柄はトバツトムさんやたぱぞうさんのブログを参考にさせて頂き、米国ETF(VYM、SPYD、HDV)と海外高配当個別株で保有しています。

- SPYDは高配当ETFの中心銘柄になっており、VYM(6%以上)に次ぐ2.5%以上のリスク資産比率にいつのまにかなっています。

- マネックスのSPYDは長期に下がったタイミングも含め、こつこつ購入してきたため1.7(VYM1.9)倍まで成長し、簿価(買った金額に対する)利回りも2024年は6.6(VYM4.5)%を超えています。2024年の全配当金/分配金収入の 3.7(VYM 5.4)%をSPYDの分配金が占めています。

SPYDはばらつきも大きいため高配当のみを目的にして購入しており、増配やリターンを期待していなかったので正直意外な結果でした!

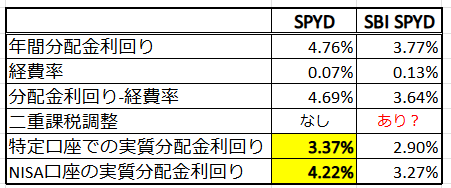

SPYDとSBI SPYDの比較

SPYDにはSBIから日本版投資信託”SBI SPYD[愛称:雪だるま(S&P500高配当株式-分配重視型)]” が発売されていますので比較します。

- 纏めた以下の表で説明していきます。

- 分配金利回りは直近の年間の分配金利回りです。

- 経費率はSBI SPYDは本家ETFよりも当たり前ですがかかっております。

- 分配金利回り-経費率で税引き前の利回りを求めています。

- 特定口座での実質分配金利回りに関しては、SPYDに関しては、米国課税の10%と国内課税の20.315%が引かれますので(分配金利回り-経費率)に0.718を掛けています。 SBI SPYDに関しては、二重課税調整が自動で行われる前提で、(分配金利回り-経費率)に0.797を掛けています。

- NISA口座での実質分配金利回りに関しては、国内課税が無くなることで二重課税調整は行われませんので、全て米国課税の10%のみがかかるととして、 (分配金利回り-経費率)に0.9を掛けています。

- 日本版投資信託は二重課税調整が自動で行われるという仮定を置いた上ですが、黄色で示したようにNISA口座も特定口座も実質つまり手取りの分配金を最も多く得たければ本家ETFになります(二重課税調整についても以前のSCHDの記事を参照ください)。

退職後もSBI証券のNISA口座の成長投資枠で折を見てSPYDを購入していますが、今年もSBI SPYDに設定変更する必要は無いと判断します。

あわせて読みたい

【資産運用】楽天 SBI SCHDの購入判断は? -分配金利回り、二重課税調整、NISA-

以前の記事で高配当の投資信託の購入の可能性について記載しました。米国高配当ETFであるSCHDの日本版投資信託”楽天SCHD[正式名称:楽天・高配当株式・米国ファンド(四…

まとめ

- SPYDはVYMと比較すると安定感に欠けますが、VYMより高配当で退職後の収入にすぐに役立ってくれるありがたい銘柄です。

- VYMより購入額は控えますが、 NISA口座の成長投資枠で折を見て継続購入していこうと思います。

私がこれまで保有していた期間では、増配もありリターンも悪くなかったです。

*同じように役立ったVYM(VIGと比較)の記事も纏めています。

「退職に向けての資産運用に役立った米国高配当ETF VYM ー利回り、増配率ー 」