私個人の資産運用に関しては以前の記事で記載した通り、 SBI証券、マネックス証券と楽天証券の3証券会社で行っています。アセットクラスとしては株式(日本、先進国、新興国)、債券(先進国、新興国)、リート(日本、先進国)、金及びコモディティで続けています。

- SBI証券ではNISA、楽天証券では特定口座のクレジットカードによる積み立てを行っています。

- 高配当株の2024年の実績の記事で記載した通り、分配金と配当金の当面の目標金額には到達しており、日本の高配当株は個別銘柄で110銘柄程度まで整理してきている状況です。

- SCHDの記事で少し触れていますが、今回は退職に向けての分配金目的の投資に役立った米国高配当ETF VYMに関してこれまでの経緯と今後の投資計画をまとめてみたいと思います。

米国高配当ETF VYM

VYMとは

- VYM(バンガード・米国高配当株式ETF, Vanguard High Dividend Yield ETF )はバンガード社が米国市場に上場している米国ETFです。

- 直近の分配利回りは2月12日時点で2.88%、経費率0.06%と格安で年4回 (3月、6月、9月、12月)分配金が支払われます。

- 500社以上に分散されており、連動指標は FTSE ハイディビデンド・イールド・インデックス(リートを除いた米国高配当銘柄の指標)です。

- 米国市場での売買になりますので、証券会社で外国株式口座の開設が必要になります。

私はマネックス、SBI、楽天の米国株式口座で保有しています(楽天は試し買い程度です)。

過去のパフォーマンス

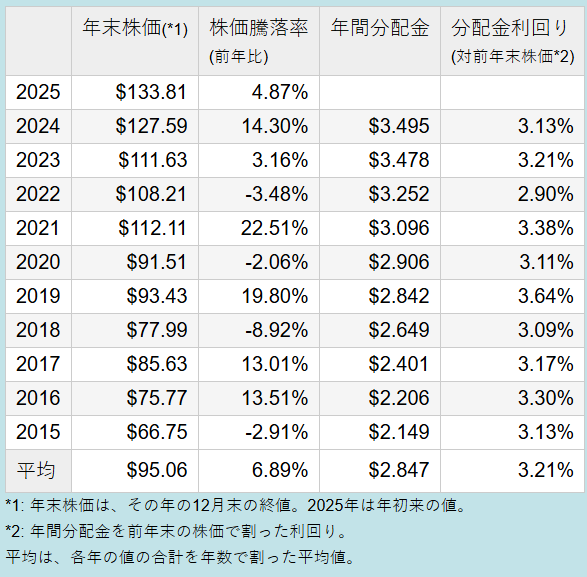

- 過去リターン実績をmyINDEXから引用します。

- 米ドル建てで過去15年の配当込み年率リターンが11.3%、シャープレシオが0.8です。

- 過去分配金実績と増配率をインカム投資ポータルから引用します。

- 2015年からほぼ3%以上の分配金利回りがあり平均は3.21%です。

- 5年(2020-2024)の分配金平均増配率は4.25%です。

過去のパフォーマンスを見ると、VYMは低コストで分散も十分多く、リターン10%以上、分配金利回り3%以上、4%以上の増配率というETFになります

保有VYMの実績と今後の対応

- 以前の記事で記載した通り、海外高配当銘柄はトバツトムさんやたぱぞうさんのブログを参考にさせて頂き、米国ETF(VYM、SPYD、HDV)と海外高配当個別株で保有しています。

- 特にVYMはリスク資産の中心銘柄になっており、6%以上の比率になっています(次いでSPYD、HDVは少しです)。

- マネックスのVYMは下がったタイミングも含め、長期にこつこつ購入してきたため1.9倍まで成長しています。簿価(買った金額に対する)利回りも2024年は4.5%を超え、2024年の分配金収入/全配当金の5.4%をVYMの分配金が占めています。

このような状態になると少々の暴落では元本を毀損しませんし、安定した分配金を生み出してくれます!

- 2014年から配当金/分配金の実績を記録し始めていますので、その頃から本格的に高配当株に舵を切ったと思います。当時たぱぞうさんのブログでVYMに興味を持ち、マネックスで米国株式口座を開設し、VYMへの継続投資をしてきて良かったと思います。

- SCHDの記事でも記載したように、当時SCHDが直接米国株式口座で買えたのであれば、SCHDの方がもっと良かったのだとは思いますが、現在でもマネックス、SBI、楽天での直接購入の選択肢は取れません。

- 今後はマネックスでのVYMはキープして分配金を受領し続け、SBIのNISA成長枠で折を見てVYMは継続購入していこうと思います。

使い切れなくても家族(次世代)に引き継いでも迷惑にならない銘柄だと思います!

まとめ

- 働いている頃は分配金/配当金は資産運用をしている気分を味わう指標でしたが、退職して給与収入が無くなるとありがたさを実感します。

- 高配当+増配ETFの魅力はある程度の分配金を得ながら、増配により簿価(買った金額に対する)利回りが上がっていくところだと思います。つまり、長期保有しておけば買った当時の利回り以上の利回りで分配金が得られるところです。

- 給与収入がある間は分配金/配当金無でも困らない方も多いと思いますが、子供の教育費がかかってきたり、退職したりする時期になると買った金額に対する高利回りの分配金はありがたいと思います。

もう一度、もし2014年に戻っても高配当+増配型のETFはポートフォリオに加えると思います!

- 「高配当といってもタコ足配当で元本を毀損するのは意味が無いな」と考えて、ETFのVYMを買い始めましたが、当時増配による簿価利回りの向上などは全く考えずに投資していました。

そのことを当時の私に伝えても伝えても「へぇーそんなものなんだ・・」とイメージできなんじゃないかと思います・・・

VYMは長期投資をして、振り返ってから魅力を実感する銘柄でした!

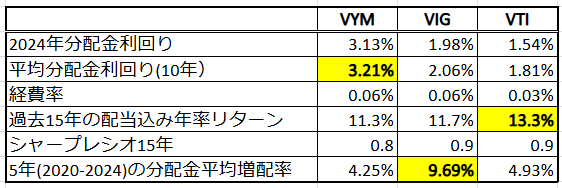

VYMとVIGの比較

VYMやSCHDは高配当+増配型のETFですが、高配当ではない増配型の米国ETFであるVIG(バンガード・米国増配株式ETF,Vanguard Dividend Appreciation ETF)とVYMを比較したいと思います。また参考として米国マーケットの標準的なETFとしてVTI(バンガード・トータル・ストックマーケット ETF 、Vanguard Total Stock Market ETF)も参考までに併記します。

- 以下の表が3つのETFをまとめたものです。出典は先に記載したVYMと同じ出典(myINDEX、インカム投資ポータル)です。

- 平均分配金利回りはやはり高配当ETFであるVYMが高いです。リターンはVTI,VIG,VYMの順で増配率はやはりVIGが飛びぬけています。

- VIGも一時興味を持ってマネックス証券でVYMより後に購入しました。分配金利回りの低さからVYMと違って継続購入はしませんでした。

- 現在VIGは2.2(VYM1.9)倍まで成長し、簿価(買った金額に対する)利回りも2024年は3.2(VYM4.5)%を超えています。成長は年率リターンを、分配金利回りの増加率は増配率を反映してVIGの方が勝っていますが、簿価分配金利回りはVYMの4.5%には届きません。最初の分配金利回りの差をVIGの増配率をもってしてもこの期間では追いつけなかったということだと思います(VTIは持ってませんが、分配金利回りも増配率もVIGより低いので更に2024年の簿価利回りは低いのではないかと思います)。

- 今後10年、20年と持ち続ければ簿価利回りもVIGがVYMを追い越すのかもしれません。私はできませんが、数学的にシミュレーションできると思います。

20代からVIGを持ち続けて60歳リタイアなら簿価利回りはVYMを超えるのかな?

- 2014年に高配当株投資に舵を切って、2023年末に退職した私の場合はVYMが退職時の配当利回りが期せずしてこの3つの中では一番良かったのではないかと思います。

- リタイアや子供の学費の出費時期から逆算して、投資開始時の配当利回りと増配率のバランスをとることで、少ない投資資金で効率よく必要な高配当利回りを得ることが可能になるかと思います。

SBI VYMと楽天 VYM

日本版投資信託”SBI VYM[愛称:SBI・V・米国高配当株式(分配重視型)]” とVYMの比較については、SCHDの記事で触れましたが、今回”楽天VYM[楽天・高配当株式・米国VYMファンド(四半期決算型)]“が3月5日に設定されますね。これまでは分配金再投資型の楽天VYMだったのが、分配金有りの四半期決算型が購入可能になります。

経費率はVYM 0.06%、SBI VYM 0.1238%、楽天 VYM 0.192%で特に魅力はありません。私自身はSBIのNISA口座で本家VYMを購入する方が実質分配金利回りが高いので購入予定はありません。

*同じように役立ったSPYDの記事も纏めています。

「退職に向けての資産運用に役立った米国高配当ETF SPYD ーVYMとの比較ー 」